ACTIVITY BASED COSTING

MÁ KOŘENY V 60.–70. LETECH, ALE SKUTEČNÝ VZESTUP METODY JE AŽ V 80. LETECH DÍKY ROBERTU KAPLANOVI A ROBINU COOPEROVI, KTEŘÍ REAGOVALI NA ZVYŠUJÍCÍ SE NEPŘESNOST TRADIČNÍCH KALKULAČNÍCH METOD V MODERNÍ VÝROBĚ A OBCHODĚ

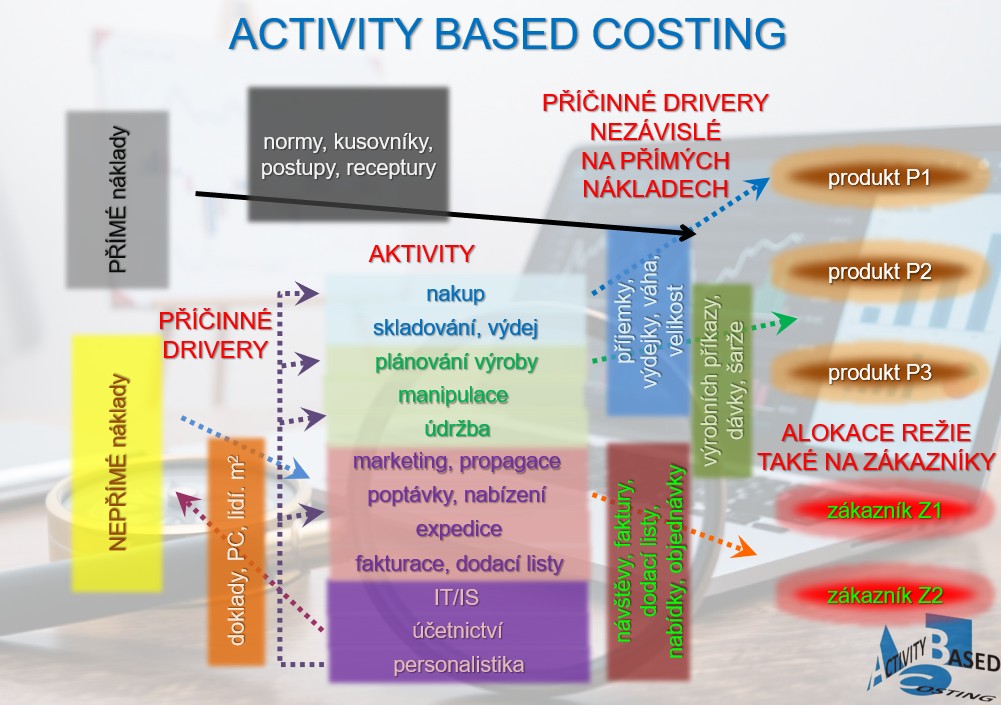

V ČEM JE ABC METODA JINÁ

Tradiční kalkulace používají pro přiřazení režijních nákladů některý z přímých nákladů (např. hodiny práce, množství materiálu, nákupní ceny zboží) nebo poměr tržeb. Předpokládá se, že režie roste rovnoměrně s objemem výroby nebo prodeje a v nákladech produktu nebo zakázky jsou závislé na přímých nákladech.

Tradiční metody ignorují rozdílnou náročnost produktů na režijní činnosti (prodej, nákup, řízení výroby, manipulace, expedice, zpracování různých dokumentací, kvalitativní požadavky, atd.), což vede ke zkresleným nákladům zejména u maloseriových produktů, menších zakázek nebo komplexních výrobků a naprosto se opomíjí specifika a rozdílné náročnosti a požadavky zákazníků.

HISTORIE ACTIVITY BASED COSTING

Metoda ABC vzniká v 60. letech jako reakce na rostoucí podíl režijních nákladů a složitější friemní procesy. V této době je ještě metoda nazývána Resource Consumption Method (Metoda spotřeby zdrojů).

V této době se objevují první koncepty, které se snaží přesněji přiřazovat režii v závislosti na skutečné potřebě vykonávaných režijních činností a ne v závislosti na jedné alokační základně z přímých nákladů (práce, meteriál).

Formální vznik metody ABC se však datuje až v 80. letech kdy Robert Kaplan a Robin Cooper z Harvard Business School začínají systematicky popisovat pravidla a postupy, které upravují tradiční kalkulace tak, aby lépe odrážely spotřebu především režijních nákladů. Poprvé vzniká pojem ACTIVITY BASED COSTING (Kalkulace na základě aktivit).

Metodika se poměrně rychle šíří, protože tradiční kalkulace (např. ve výrobě podle hodin práce nebo v obchodě jako % přirážka k nákupu) přestávají odpovídat realitě moderní doby. ABC se tak stává standardem v mnoha odvětvích nejen ve výrobě, ale i v obchodě, službách, logistice nebo dokonce ve veřejném sektoru.

Firmy metodu ABC začínají používají pro přesnější nákladové kalkulace, cenotvorbu nebo identifikaci neefektivních procesů. Metoda ABC je však více používána především v USA a Velké Británii a do zbytku Evropy proráží pomalu až na konci 80. let.

ABC V ČESKÉ REPUBLICE

V České Republice se v této době stále používaly tradiční přirážkové kalkulace a tyto principy kalkulací byly dokonce popsány v Zákoně č. 116 o podnikovém početnictví z roku 1946 a postupnými novelizacemi a náhradou jinými zákony (např. Zákonem o podnikových ekonomických informcích z roku 1971) byly tyto principy v podnicích udržovány až do roku 1989, kdy byl tento zákon zrušen.

Do 90.let nebyl ve státních podnicích takový tlak na efektivitu a znalost struktury ziskovosti a i v nově vznikajícíh firmách byly tyto kalkulační principy nadále udržovány. Vzestupem soukromého prodnikání se zvyšovaly nároky na přesnější kalkulace a cenotvorbu a na přesnější vyhodnocování ziskovosti z důvodu optimalizace strategických a obchodních rozhodnutí.

I v dnešní době ve 21. století se tradiční přirážkové metody stále ve firmách používají především pro účetní nebo daňové účely (např. v oblastech oceňování zásob, nedokončené výroby atd.). Pro strategická rozhodování jsou však tyto principy nevhodné a majitelé a manažeři firem tak hledají způsoby jak kalkulace nákladů, cenotvorbu a vyhodnocování svých produktů, zakázek a zákazníků zpřesnit.

KTERÝ LAVOR JE ZISKOVĚJŠÍ A PROČ?

CHCI ZASLAT ŘEŠENÍ

POKUD O SVÝCH KALKULACÍCH POCHYBUJETE MÁME PRO VÁS ŘEŠENÍ